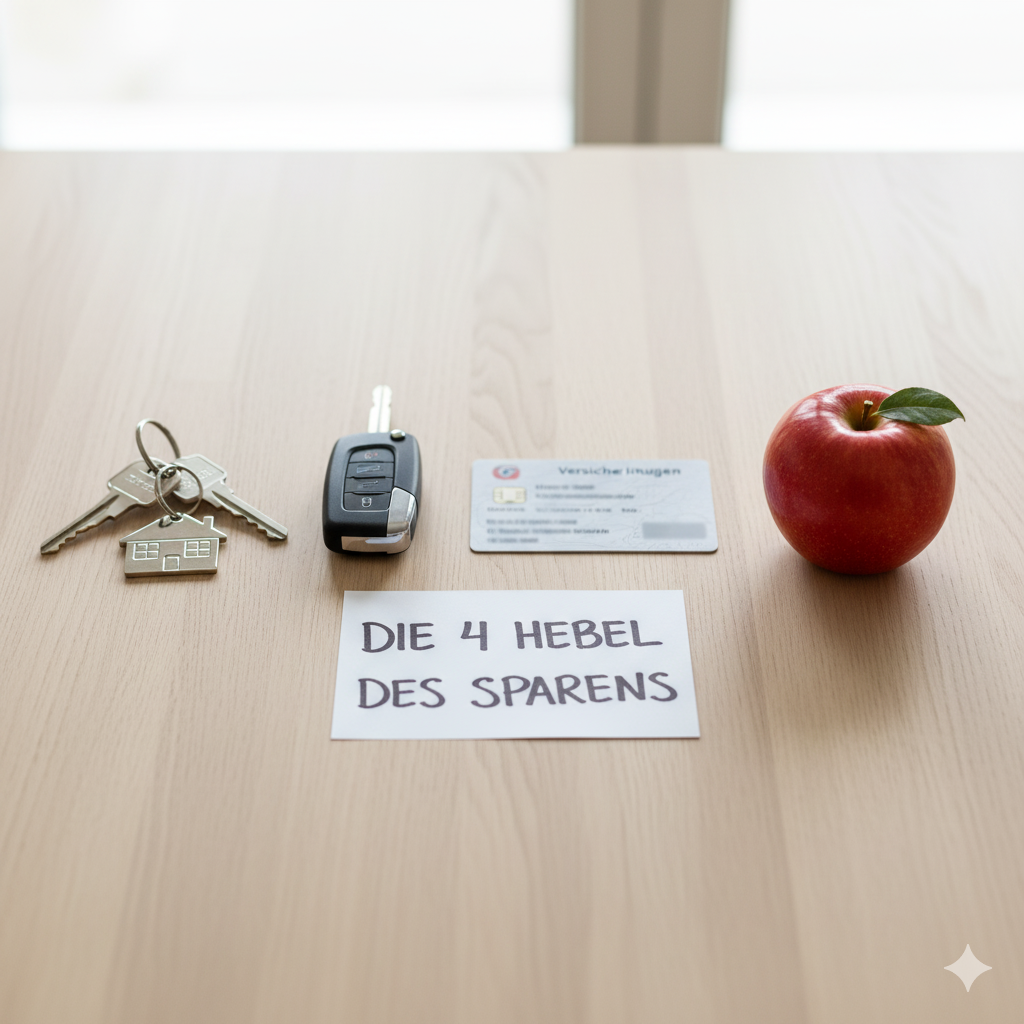

Du sparst am falschen Ende! Konzentrier dich auf diese 4 Kostenblöcke

„Du musst einfach nur auf deinen Kaffee zum Mitnehmen verzichten, dann wirst du reich.“

Diesen Satz hast du bestimmt schon tausendmal gehört.

Und mal ehrlich: Er ist kompletter Unsinn.

Natürlich läppern sich auch kleine Beträge, aber wer wirklich große Sprünge in seinem Budget machen will, muss dort ansetzen, wo das Geld wirklich hinfließt.

Es geht darum, die großen, fetten Hebel zu bewegen, anstatt sich mit dem mühsamen Aufsammeln von finanziellen Kieselsteinen zu beschäftigen.

Es ist die Anwendung des Pareto-Prinzips auf deine Finanzen, über das ich bereits geschrieben habe (Link dahin: Du arbeitest zu viel für zu wenig Ergebnis – Die Wahrheit über das Pareto-Prinzip).

Konzentriere dich auf die 20 Prozent deiner Ausgaben, die 80 Prozent deiner Kosten verursachen.

Heute zeige ich dir, welche vier brutalen Kostenblöcke das in fast jedem Haushalt sind und wie du genau dort effektiv den Rotstift ansetzt, um bei den größten Ausgaben zu sparen.

Hebel 1: Das Wohnen – Dein größter Kostenblock

Egal ob Miete oder Immobilienkredit, das Wohnen ist für die allermeisten Menschen der mit Abstand größte Posten im monatlichen Budget.

Statistiken zeigen, dass deutsche Haushalte im Schnitt rund 35% ihres Nettoeinkommens nur für die Kaltmiete und Nebenkosten ausgeben.

Das ist mehr als ein Drittel deines Geldes, das jeden Monat für dieselbe Sache draufgeht.

Genau deshalb ist hier der Hebel am größten.

Eine Reduzierung der Wohnkosten um nur 10 Prozent hat einen viel größeren Effekt als ein ganzes Jahr lang auf den Kaffee zu verzichten.

Was kannst du tun als Mieter?

Hinterfrage deine aktuelle Wohnsituation.

Ist deine Wohnung zu groß für deine Bedürfnisse?

Lebst du in einem teuren Stadtteil, obwohl ein paar Kilometer weiter die Mieten deutlich günstiger wären?

Ein Umzug ist anstrengend, keine Frage.

Aber eine Ersparnis von 200 Euro pro Monat summiert sich über fünf Jahre auf 12.000 Euro.

Ist es das wert?

Prüfe außerdem regelmäßig deine Nebenkostenabrechnung auf Fehler.

Was kannst du tun als Eigentümer?

Wenn du einen Immobilienkredit abbezahlst, ist deine wichtigste Aufgabe die Anschlussfinanzierung.

Fange mindestens ein bis zwei Jahre vor Ablauf deiner Zinsbindung an, Angebote zu vergleichen.

Ein Zinsunterschied von nur 0,5 Prozentpunkten kann über die Jahre Tausende von Euro ausmachen.

Nutze die aktuelle Zinssituation und verhandle knallhart mit deiner Bank oder suche dir eine neue.

Am Wohnen zu sparen ist unbequem, aber nirgendwo sonst kannst du mit einer einzigen Entscheidung so viel Geld freischaufeln.

Hebel 2: Die Mobilität – Das teure Statussymbol

Der zweite Gigant in der Ausgabenliste ist für viele das Auto.

Und hier geht es nicht nur um die Spritkosten.

Ein Auto ist ein finanzielles schwarzes Loch.

Wir haben die Anschaffungskosten, den Wertverlust (der größte Posten!), Versicherung, Steuern, Wartung, Reparaturen, Reifenwechsel, TÜV und so weiter.

Viele Menschen unterschätzen die wahren Kosten ihres Fahrzeugs dramatisch.

Ein durchschnittlicher Mittelklassewagen kostet dich, wenn du alles zusammenrechnest, schnell 400 bis 600 Euro pro Monat.

Was kannst du tun?

Brauchst du das Auto wirklich?

Das ist die härteste, aber wichtigste Frage.

Lebst du in einer Stadt mit guter ÖFFI-Anbindung?

Könntest du vielleicht auf Carsharing umsteigen oder dir ein E-Bike zulegen?

Die Abschaffung eines Autos ist der größte finanzielle Game-Changer überhaupt.

Fahre ein günstigeres Auto: Es muss nicht der dicke SUV sein.

Ein kleinerer, sparsamerer Gebrauchtwagen tut es oft auch.

Die Ersparnis bei Anschaffung, Versicherung und Verbrauch ist enorm.

Optimiere die laufenden Kosten: Vergleiche deine KFZ-Versicherung jedes einzelne Jahr.

Die Preise schwanken extrem und die Loyalität zu deinem alten Anbieter wird fast nie belohnt. Tanke clever an günstigen Tagen und fahre vorausschauend.

Hebel 3: Die Versicherungen – Der Dschungel der Verträge

Versicherungen sind wichtig.

Einige sind sogar existenziell (private Haftpflicht).

Aber die meisten von uns haben einen ganzen Wust an Verträgen, die sie vor Jahren mal abgeschlossen haben und nie wieder angefasst haben.

Wir zahlen für Leistungen, die wir nicht brauchen, oder zu Preisen, die längst nicht mehr wettbewerbsfähig sind.

Was kannst du tun?

Mache eine Inventur: Setze dich hin und liste JEDE einzelne Versicherung auf, die du hast.

Bewerte den Bedarf: Brauchst du diese Versicherung wirklich?

Eine Handyversicherung?

Eine Insassenunfallversicherung?

Oft sind das Verträge, die man getrost kündigen kann.

Vergleiche jährlich: Genau wie bei der KFZ-Versicherung gilt das auch für alle anderen Verträge.

Nutze Vergleichsportale, um zu sehen, ob du für deine Haftpflicht-, Hausrat- oder Rechtsschutzversicherung woanders deutlich weniger bezahlen würdest.

Ein Wechsel ist heutzutage in wenigen Minuten online erledigt!

Hebel 4: Die Lebensmittel – Der alltägliche Geldfresser

Nach den großen Fixkosten sind die Ausgaben für Lebensmittel und Drogerieartikel der Bereich, in dem das meiste Geld im Alltag versickert.

Hier geht es nicht darum, sich nur noch von Wasser und Brot zu ernähren.

Es geht darum, bewusst und geplant einzukaufen.

Was kannst du tun?

Schreibe immer einen Einkaufszettel: Und halte dich daran!

Das ist die einfachste Regel, um teure Impulskäufe zu vermeiden.

Gehe niemals hungrig einkaufen: Ein absoluter Anfängerfehler, der dich garantiert Geld kostet.

Plane deine Mahlzeiten: Wenn du für die ganze Woche planst, was du kochst, kaufst du gezielter ein, wirfst weniger weg und greifst seltener auf teure Lieferdienste zurück.

Nutze Angebote clever: Kaufe haltbare Produkte, die du regelmäßig brauchst (Nudeln, Reis, Konserven, Toilettenpapier), auf Vorrat, wenn sie im Angebot sind.

Zu genau diesem Thema, der Vorratskäufe, habe ich einen Podcast aufgenommen.

Fazit: Konzentriere dich auf das Wesentliche

Du siehst: Es sind immer wieder dieselben vier Bereiche, die den Großteil deines Geldes verschlingen.

Hör auf, deine Energie darauf zu verschwenden, bei Kleinigkeiten zu knausern.

Fokussiere dich stattdessen darauf, bei diesen größten Ausgaben zu sparen.

Optimiere deine Wohnsituation, hinterfrage dein Auto, durchforste deine Versicherungen und plane deine Einkäufe.

Wenn du nur diese vier Hebel bewegst, wirst du einen viel größeren finanziellen Fortschritt erzielen, als wenn du dir jeden Tag den Kaffee verbietest.

Haust du rein, ich bin raus

2 Kommentare